0120-35-6406

0120-35-6406

気に入った土地が見つかったら、土地購入の手続きをしましょう!全体の流れを、ステップごとに解説します。

土地購入の流れは、色々なステップが必要になります。法令など複雑なこともあるので注意しながら進めなければなりません。

基本的に依頼する不動産会社やハウスメーカーの担当者がサポートしてくれますが、手続きに必要な書類の用意や申請などがステップごとにあるので、何をすべきか、しっかりポイントを押さえておきましょう。

土地購入の流れは、大きく分けて「買い付け」➡「契約」➡「引き渡し」

ステップ1⃣ 買付証明書の提出

気に入った土地が見つかったら、購入意思を伝えるために売主または仲介業者に買付証明書を提出する。

買付証明書は、不動産会社などから渡される買付専用用紙に記入して渡す場合が多いです。

記入では、買主の署名や捺印がありますが、購入申し込みという意味なので金銭のやり取りは発生しません。

印鑑も認印で大丈夫です。

買付証明書では、売買価格などは値下げ希望なども記載できるので希望の購入価格がある場合は、

金額を買付証明書に記載することも可能です。

売主が条件に納得すれば契約を進めていくことになります。基本的に買付証明書を提出した順番に交渉されますが、

値下げの交渉を記載した場合は、売主が検討している間に他の人から売り出し価格で買付証明書を提出されると

優先順位が変わることもあります。

どうしても購入したい土地の場合は、売主の売り出し価格とあまり離れているとリスクがあるので不動産会社などと

よく相談することが大切になります。

買付証明書を提出後にキャンセルしてもキャンセル料などのペナルティはありません。

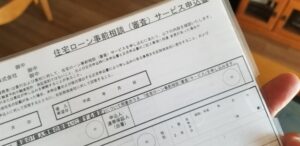

ステップ2⃣ 住宅ローン事前審査(仮審査)を受ける

自己資金で購入する場合は、土地売買契約に進んでいきますが、住宅ローンを組んで購入する場合は、

土地契約の前に住宅ローンの事前審査が通っているかどうかがポイントになります。

資金調達の目途がついてない相手とは、売主も本格的に交渉を進める気になりません。

そのため、買付証明書の提出後、できるだけ早く(最低でも1~2週間以内)に受けましょう。

住宅ローンは基本的に土地のみの購入では使えないので、一部金融機関で行っている土地先行融資や、

つなぎ融資の手続きを行います。どちらも建物のプラン(ラフプラン)や概算見積りが必要になることが多いので、

建築会社の候補を絞っておく必要があります。

事前審査とは、銀行がいくらまでお金を貸してくれるか事前に確かめることです。

正式な住宅ローンの審査(申し込み)は土地の売買契約後に行います。

事前審査で必要額の借入に対してOKが出れば、後の本審査でも事前審査と同額で借りられます。

条件が変われば事前審査の意味がなくなるので注意しましょう。

買付証明書提出前後のタイミングでローンを借りる金融機関を2~3行絞っておき、事前審査を行います。

買付から契約までは10日ほどしか余裕がないことが多く、買付後に住宅ローンの事前審査を提出すると

間に合わないことも考えられるので、事前にやっておくのがベストです。

また、複数の買付がある土地の場合、事前審査が通っていた方が有利になることもあります。

基本的にはハウスメーカーなどが手続きを行ってくれますが、源泉徴収票など必要書類があるので準備をしておきましょう。

ステップ3⃣ 不動産売買契約を結ぶ

事前審査(仮審査)が承認されたら、物件の不動産売買契約に移ります。

契約時には現金で土地の10%ほどの手付金を支払う必要があります。

不動産会社を通して土地を購入する場合は、仲介手数料の半額を支払うことになります。

土地契約での大きなポイントは買付証明書を提出してから契約までは1週間から10日しか時間がないということです。

それを踏まえて住宅ローン事前審査など必要な手続きを進めておきましょう。

契約に当たって重要事項説明があります。

宅地建物取引主任者が説明を行うもので、今まで紹介されたり、調べてきたりした情報の最終チェックになるので、

異なる場合や不明点があればきっちり説明してもらいましょう。

説明時に使われる重要事項説明書には、不動産や法律の専門用語が並ぶため、一度で理解するのは難しいです。

重要事項説明は、売買契約の直前になることが一般的なので、事前に書類のコピーを受け取り、

面積の食い違いや接道義務からくるセットバックの必要性、住宅ローン審査が通らなかった場合や

契約内容不備による契約解除時の手付金返還など細かいところまで目を通しておくといいです。

説明時に不明点を説明してもらい納得してから売買契約に進むことができます。

説明を受けた後、手付金、印紙代を支払い売買契約書に署名捺印して契約を締結します。

ステップ4⃣ 住宅ローンの本審査申し込み

不動産売買契約の締結後、住宅ローンの本審査(本申込)に進みます。

本審査は事前審査と違い、自分たちが金融機関に行く必要があります。

運転免許証や保険証、源泉徴収票や所得証明書、実印や印鑑証明書など多岐にわたり必要な書類があります。

金融機関によっても異なるので事前に金融機関に必要な書類などを確認しておきましょう。

本審査には不動産会社やハウスメーカーの担当者などが同席してくれる場合が多いです。

ステップ5⃣ 金融機関と金銭消費賃借契約(金消契約)を結ぶ

本審査に無事通ったら住宅ローンの借り入れをする金融機関と金銭消費貸借契約(金消契約)を締結します。

契約後に融資が実行されます。

金銭消費貸借契約(金消契約)とは、金融機関と住宅ローンの借主が、

借入金額、返済年数、借入条件(金利・担保等)を約定するために交わす契約です。

契約書には実印で記名押印します。

金融機関によっては「ローン実行日の〇日前までに契約しなければならない」というルールが決められている場合もあるので、

金融機関の担当者に確認しておきましょう。

ステップ6⃣ 土地の引き渡し・所有権移転登記

金銭消費貸借契約(金消契約)が終われば引き渡し(決済)に進みます。

決済とは、ローン(融資)実行、残金の支払い、登記申請、諸経費の精算などを同日に行います。

自分たちと売主(不動産会社など)、司法書士が金融機関(ローンを借りる金融機関)に集まって行うことが多いです。

なので平日の手続きとなるのが一般的になります。

司法書士から登記必要書類の説明などがあり、固定資産税などお金にまつわることを聞いた後、

住宅ローンで借りるお金を自分の口座に振り込んでもらい、

売主(不動産会社やハウスメーカー)の口座へ残金を振り込むなどの手続きを行います。

売主が購入代金を確認し、お金の決済など契約事項が滞りなく進めば、引き渡しが行われ、

土地の所有権が買主に移転する所有権移転の登記を行います。

基本的には司法書士が行うので、司法書士への報酬支払額を確認し支払うだけになります。

すべてが滞りなく終われば、土地が自分たちのものになります。

土地売買契約から引き渡しまでは住宅ローンの申し込み状況や、引き渡しされる土地の条件によりますが、

通常1~2ヵ月くらいかかることも覚えておいてください。