0120-35-6406

0120-35-6406

新築の家を購入したら確定申告をする必要があります。申告するために必要な書類や、手順についてのお話です★

家を買ったら確定申告をしないといけないの❓そもそも確定申告って何❓

確定申告には所得税を納める『所得税の申告納税』とは別に、

納めすぎた所得税を還付してもらえるための『還付申告』もあります。

この『還付申告』の代表的なものに「住宅ローン控除」があります。

この「住宅ローン控除」を受けるために、確定申告が必要になります。

![]() 確定申告って何?

確定申告って何?

納税は国民の義務ですで、所得があった人は所得税を払わなければいけません。

「所得がいくらあって、所得税がいくらになる」かを税務署に申告する行為が

『確定申告』です。【期間は毎年1月1日から12月31日までの1年間に生じた

所得とそれに対する税金です】

年末が近づくと、会社から「年末調整の書類を提出して!」と言われると思います。

本来ならば、自分で確定申告をして税金を支払うものと言いましたが、

各人が確定申告をすることは大変なので、会社から給与をもらっている人は、

会社が代わりに税金を給与から毎月天引きし、税務署に収めています。

毎月の給与からの概算額で税金を払っているため、年末に過不足を調整します。

これが「年末調整」です。この「年末調整」があるため、会社員は通常、

確定申告を行わなくてもいいのです。

![]() 家を買ったらなぜ確定申告が必要なの?

家を買ったらなぜ確定申告が必要なの?

先ほども触れましたが、確定申告には『所得税の申告納税』とは別に、

納めすぎた所得税を還付してもらうための『還付申告』もあります。

この『還付申告』の代表的なものに「住宅ローン控除」があります。

この「住宅ローン控除」を受けるために、確定申告が必要になります。

「住宅ローン控除」を受けるための手続きは、会社を通じた簡易な手続きである

「年末調整」ではできないため、自分で税務署に手続き(確定申告)を

しないといけません。

※確定申告が必要なのは1年目だけで、2年目以降は年末調整ができます。

住宅ローン控除とは

住宅ローン控除とは

住宅ローン控除とは正式名称「住宅借入金等特別控除」といい、国の制度としては

「住宅ローン減税」と呼ばれることもあります。

『住宅ローン控除」とは、マイホームを一定の条件のローンを組んで購入したり、

省エネやバリアフリーなどの特定の改修工事をしたりすると、年末のローン残高に応じて

「税金が還ってくる」制度のことです。

![]() 住宅ローン控除は、毎年年末時点においてローン残高の1%を所得税から控除する

住宅ローン控除は、毎年年末時点においてローン残高の1%を所得税から控除する

というものです。控除限度額は年間40万円で、10年間適用されます。

(認定長期優良住宅などは50万円、個人間売買の中古住宅は20万円)その年に納税した

所得税から控除されます。

【新築または新築住宅を所得した場合の住宅ローン控除の条件】

住宅ローン控除を受けるには、個人が住宅を新築または建築後使用されたことのない

住宅を取得した場合、以下の条件を満たしていれば、適用を受けることができます。

◆自らが住居する住宅であること

新築または所得、増改築の日から6ヶ月以内に居住用として使用され、

申請の対象となる各年の12月31日まで継続して居住していることが条件となります。

◆床面積が50平方メートル以上

床面積の2分の1以上の部分が専ら自己の居住用であること。

◆住宅ローンの総返済期間が10年以上

◆この控除の適用を受ける年の所得金額が3000万以下であること

◆住宅ローンの借入先は原則として金融機関であること

◆住宅ローンの残高が残っていること

※引越しで入居が遅れたり、自営のための事務所やお店をマイホームと

一体の建物にしているというような場合は注意が必要です。

確定申告をするために必要なもの

![]() 確定申告の期間

確定申告の期間

確定申告の期間は例年、1月1日から12月31日までの状況をもとに、

翌年2月16日から3月15日までに行われています。

つまり、家を購入した後、住宅ローン控除の適用を受けるためには

翌年の2月16日から3月15日までの間に確定申告をしなければいけません。

![]() 手続きの方法

手続きの方法

確定申告は主に3つの方法で行うことができます。

●税務署に持参する方法

●税務署に郵送する方法

●インターネットで申請する方法

どれを利用しても構いませんが、自分にとって都合の良い方法で行ってください。

確定申告に不慣れであったり不安という場合は直接税務署で相談しながら

行うことをお勧めします。慣れている方や知識をお持ちであれば、インターネットで

申請すると自宅からでも確定申告ができ、手間もかかりません。

確定申告に必要な書類

《 必要な書類と、入手先》

![]() 書類名…確定申告書(A)

書類名…確定申告書(A)

![]() 入手先…税務署(国税庁のサイトからも入手できます)確定申告書には

入手先…税務署(国税庁のサイトからも入手できます)確定申告書には

(A)(B)がありますが、会社員は『A』を使います。

![]() 書類名…(特定増改築等)住宅借入金等特別控除額の計算明細書

書類名…(特定増改築等)住宅借入金等特別控除額の計算明細書

![]() 入手先…税務署(国税庁のサイトからも入手できます)

入手先…税務署(国税庁のサイトからも入手できます)

![]() 書類名…本人確認書類(aまたはb)の写し

書類名…本人確認書類(aまたはb)の写し

a マイナンバーカード

b マイナンバー通知カードまたはマイナンバーが記載されている住民票

+運転免許所やパスポートなどの本人確認書

![]() 入手先…市町村役場等から入手

入手先…市町村役場等から入手

![]() 書類名…建物・土地の登記事項証明書

書類名…建物・土地の登記事項証明書

![]() 入手先…法務局から入手

入手先…法務局から入手

![]() 書類名…建物・土地の不動産販売契約書(請負契約書)の写し

書類名…建物・土地の不動産販売契約書(請負契約書)の写し

![]() 入手先…お客様が不動産会社と契約した書類

入手先…お客様が不動産会社と契約した書類

![]() 書類名…源泉徴収票

書類名…源泉徴収票

![]() 入手先…勤務先から入手

入手先…勤務先から入手

![]() 書類名…住宅ローンの残高を証明する「残高証明書」

書類名…住宅ローンの残高を証明する「残高証明書」

![]() 入手先… 住宅ローンを借入した金融機関から送付されてきます。

入手先… 住宅ローンを借入した金融機関から送付されてきます。

※フラット35をご利用いただいた方は住宅金融支援機構から

残高証明書をお送りします。

8月までにご契約された方は10月上旬、9月から12月までにご契約された方は

1月下旬にお送りするので、到着したら確定申告の時期まで

大切に保管しておきましょう。

夫婦や親子など、連名でお借りされている場合(連帯債務といいます)、

郵便で届くのは1通ですが、その中に連帯債務者全員分の残高証明書が

印刷されています。

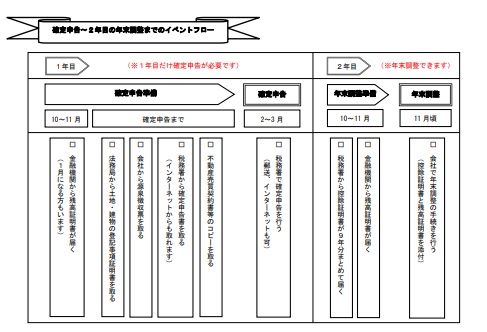

来年以降の確定申告はどうするの?

一度確定申告してしまえば、サラリーマンの方などは翌年から勤務先で

年末調整を受けられる場合、2年目以降確定申告が不要になります。

1年目だけ家の確定申告を行えば、あとは手間なく住宅ローン控除を

受け続けることが出来るのです。

翌年以降は、確定申告後、10月下旬頃に税務署から送られて来る

『年末調整のための住宅借入金等控除証明書』と

金融機関から送られてくる『残高証明書』を年末調整の際に会社に提出します。

※金融機関からの『残高証明書』は毎年送られてきますが、税務署からの

『年末調整のための住宅借入金等控除証明書』は、今後の控除期間分が

まとめて送られてきます。毎年使用しますので、大切に保管しておきましょう。

=確定申告~2年目の年末調整までの簡単なながれ=

住宅ローン控除の注意する点!

●夫婦の連帯債務で借入していたが、妻が専業主婦になった場合について

住宅を夫婦の共有として、住宅ローンも夫婦の連帯債務で借入した場合で

住宅ローン契約当初は奥様も所得がありましたが、その後に専業主婦に

なったことで所得がなくなると、奥様は住宅ローン控除が適用されません。

これは、所得がなくなったことで、所得税を払わなくなるので、その結果、

住宅ローン控除も適用されなくなるのです。

●入居する年と住宅ローンの契約をする年が違う場合

住宅ローン控除の対象期間が1年間短縮されます。

住宅ローン控除が受けられるのは「入居の年から10年」ですが、

入居の年に住宅ローン契約をしていないと、その年は住宅ローン控除の

対象になりません。その結果、1年短縮されることになります。

入居や住宅ローン契約が年末年始にかかりそうな方はご注意ください。

今回は、新築の家を購入した場合の確定申告についてお話しました。

家を購入した年は、色々と書類を集めたり、自分で確定申告したりと

手間がかかる面もありますが、翌年にはサラリーマンの方であれば

会社で年末調整することができます。

家を購入する際は、確定申告に向けて必要な書類や手続きについても

意識して、期間内に確定申告ができるように準備しておきましょう![]()